06项目成本管理

06项目成本管理

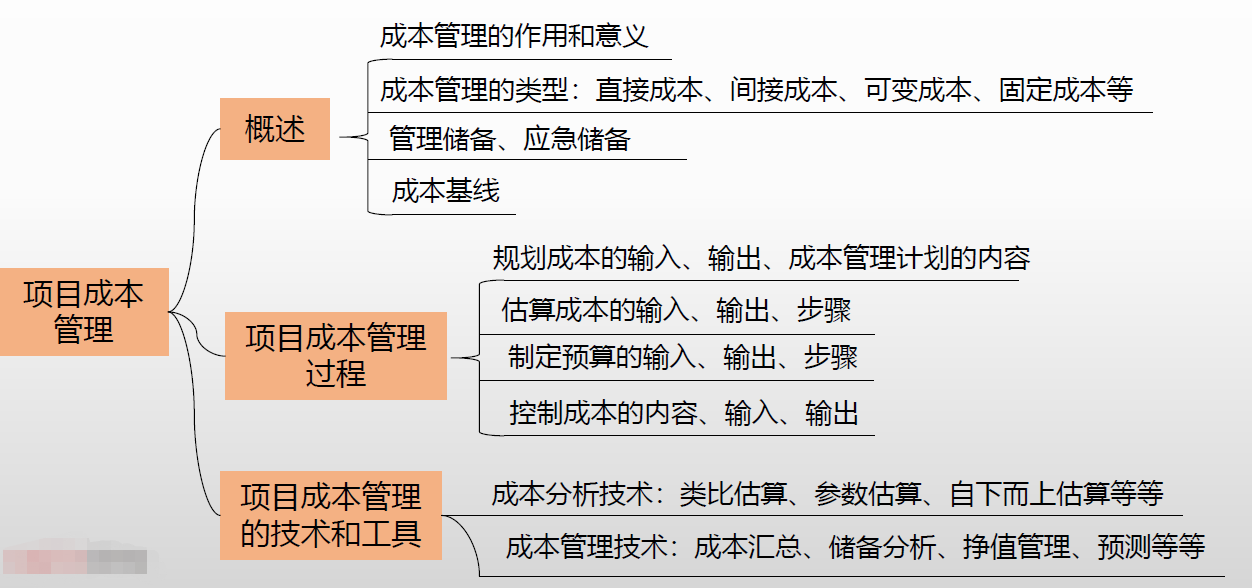

# 成本管理知识架构

项目成本管理:就是要确保在批准的预算内完成项目

# 成本管理的作用和意义

# 成本分类

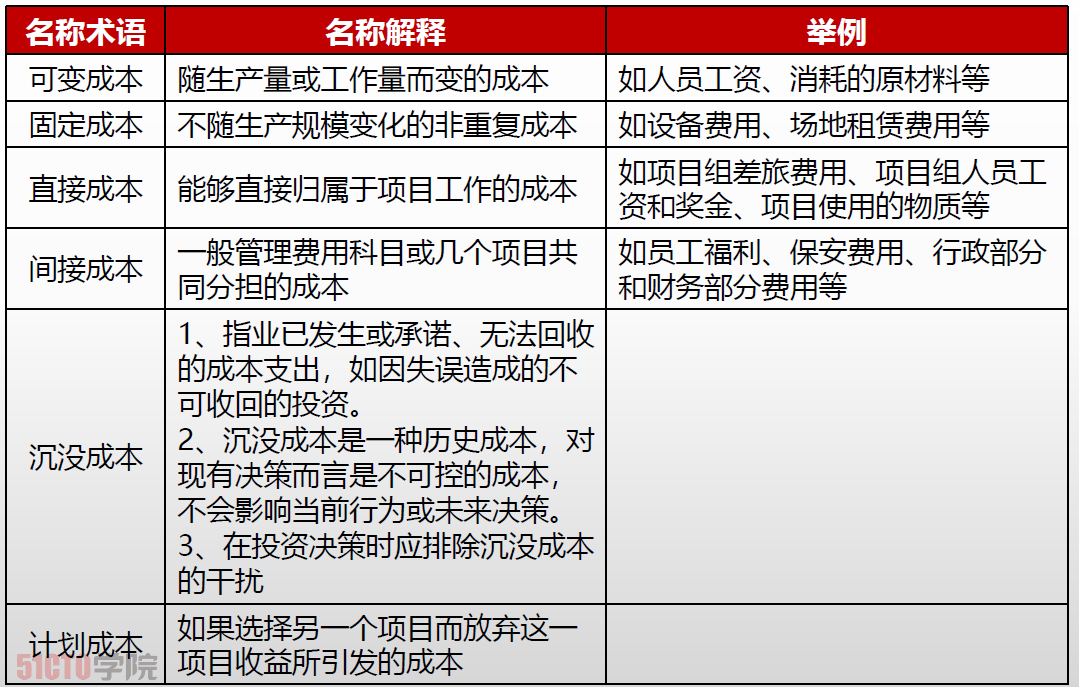

- 可变成本(Variable Cost): 随生产量或工作量而变的成本,如人员工资、消耗的原材料等

- 固定成本(Fixed Cost):不随生产规模变化的非重复成本,如设备费用、场地租赁费用等

- 直接成本(Direct Cost): 能够直接归属于项目工作的成本,如项目组差旅费用、项目组人员工资和奖金、项目使用的物质等

- 间接成本(Indirect Cost) • 一般管理费用科目或几个项目共同分担的成本,如员工福利、保安费用、行政部门和财务部门费用等

# 成本的几个概念

- 沉没成本(Sunk Cost)

• 指业已发生或承诺、无法回收的成本支出,如因失误造成的不可收回的投资。 • 沉没成本是一种历史成本,对现有决策而言是不可控的成本,不会影响当前行为或未来决策。 • 在投资决策时应排除沉没成本的干扰

- 机会成本(Opportunity Cost)

• 如果选择另一个项目而放弃这一项目收益所引发的成本,为了选择A,放弃B,B的收益就是A的机会成本。

# 机会成本

- 机会必须是决策者可选择的项目

- 机会成本的概念基于固定资源的限制

- 指放弃的计划中收益最高的一个项目

# 成本分类的几个基本概念总结

成本分类的几个基本概念小结

# 项目成本管理——概述

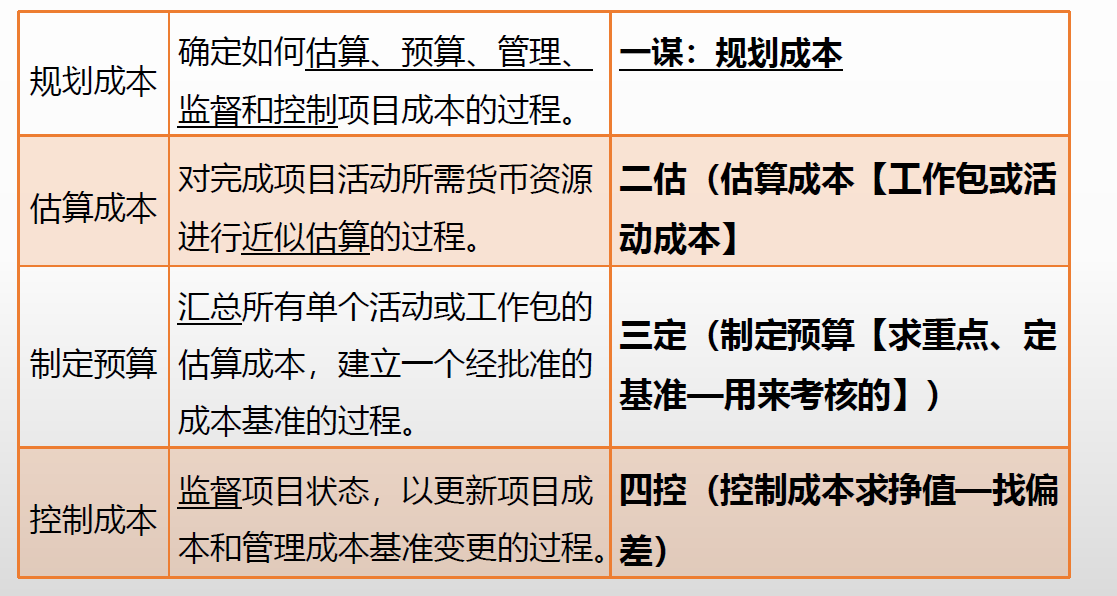

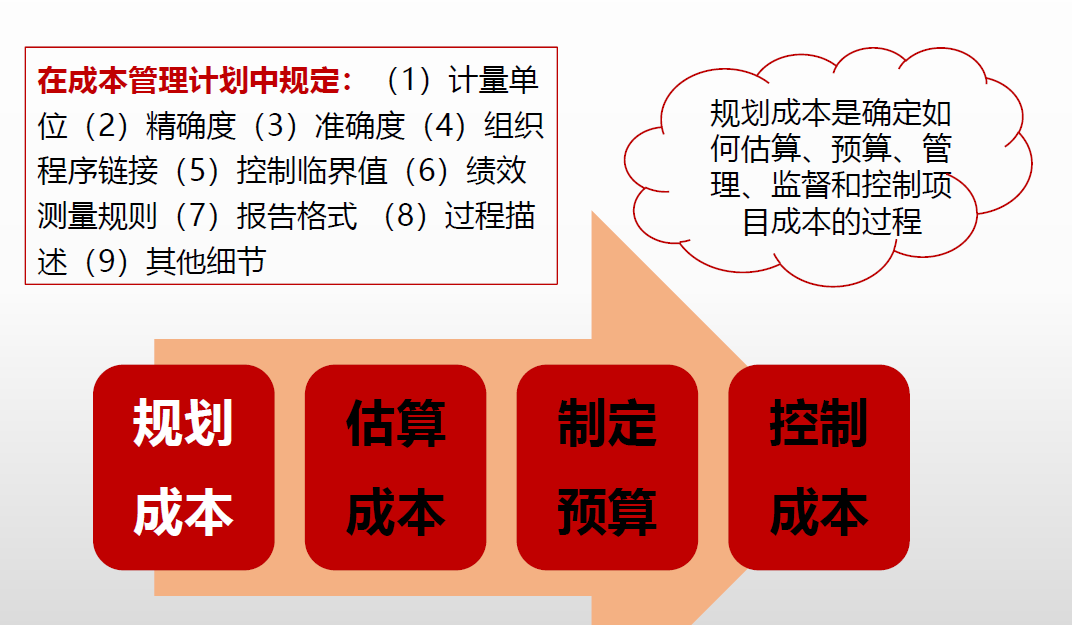

# 1 成本规划

# 项目成本管理——概述

# 规划成本输入输出

输入 1.项目管理计划 2.项目章程 3.事业环境因素 4.组织过程资产

工具 1.专家判断 2.分析技术 3.会议

输出 1.成本管理计划书(以wbs进行预算)

# 2成本估算

项目成本管理——估算成本 估算成本:对完成项目活动所需资金进行近似估算的过程 (1)识别并分析成本的构成科目。 (2)根据已识别的项目成本构成科目,估算每一科目的成本大小 (3)分析估算成本结果,找出各种可以相互替代的成本,协调各种成本之间的比例关系估算成本——输入

# 估算成本输入输出

输入 1.成本管理计划 2.人力资源管理计划 3.范围基准 4.项目进度计划 5.风险登记册 6.事业环境因素 7.组织过程资产

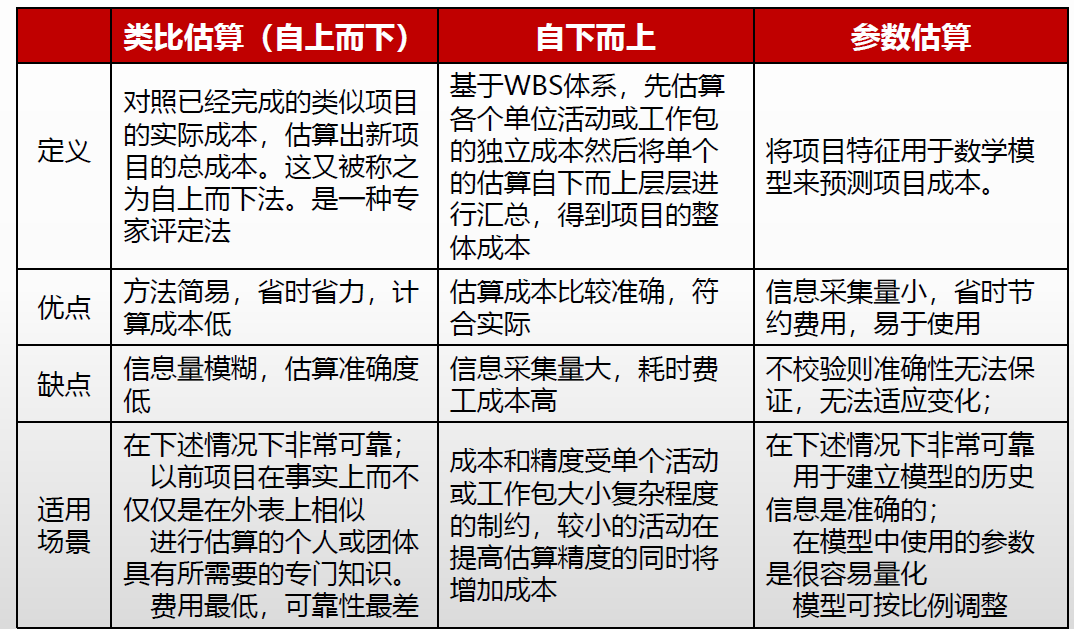

工具 1.专家判断 2.类比估算 3.参数估算 4.自下而上估算 5.三点估算 6.储备分析 7.质量成本 8.项目管理软件 9.卖方投标分 10.群体决策技术

输出 1.活动估算成本 2.估算依据 3.项目文件更新 •风险登记册

# 输入输出名称解读

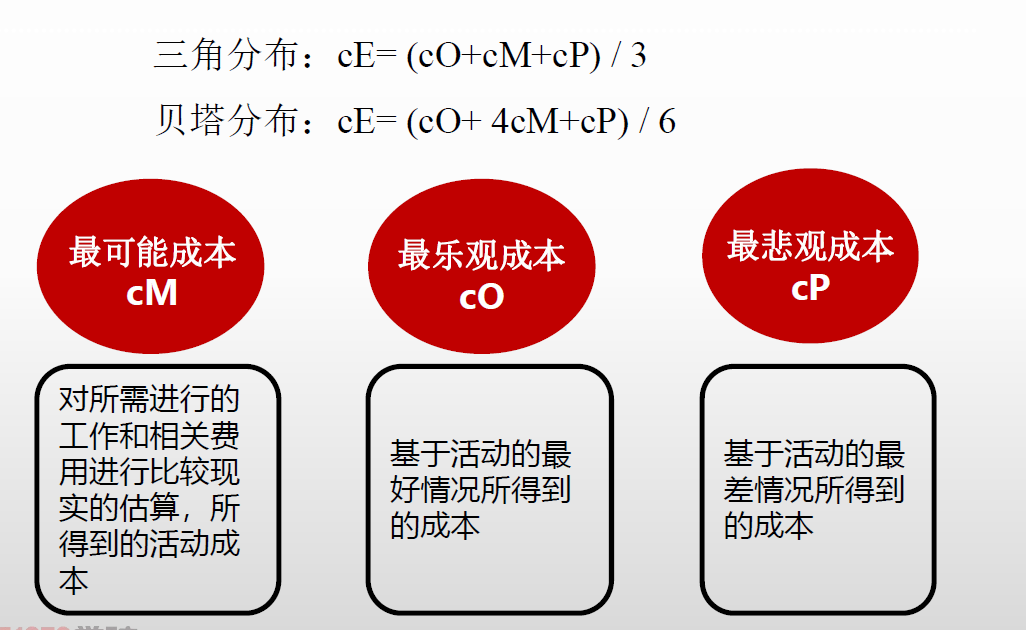

# 估算成本——工具(三点估算)

# 估算成本的方法

估算成本——成本基准

- 项目预算:经过批准、按时间段分配

- 预算制和: 是每个时间段的预算制和

- 表示方法:通常用S曲线

- 又名:在挣值技术中,成本绩效基准

- 作用1-依据作用:与实际结果进行比较的依据

- 作用2-绩效作用:又称为绩效测量基准 测量、监督和控制项目的 总何成本绩效

- 进行变更 :通过正式变更控制程序

# 3成本预算

# 项目成本管理——制定预算

- 活动估算成本是对完成项目工作可能需要的成本的量化估算

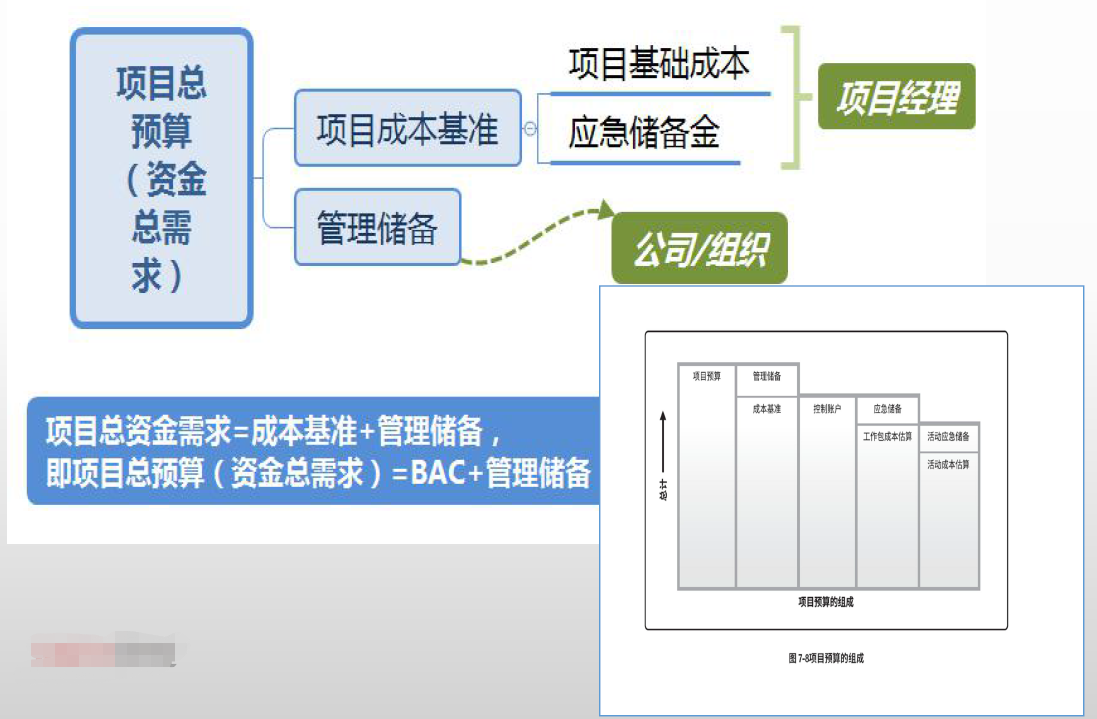

- 项目预算:包括经批准用于项目的全部资金。

- 成本基准:是经过批准且按时间段分配的项目预算,但不包括管理储备

# 项目预算组成部分

管理储备(成本基准) 控制账号 应急储备(工作包成本估算) 活动应急储备(活动成本估算)

# 制定预算输入输出

输入 1.成本管理计划 2.范围基准 3.活动成本估算 4.估算依据 5.项目进度计划 6.资源日历 7.风险登记册 8.协议 9.组织过程资产

工具 1.成本汇总 2.储备分析 3.专家判断 4.参数模型 5.资金限制平衡

输出 1.成本基准 2.项目资金需求 3.项目文件更新 •风险登记册 •活动成本估算 •项目进度计划

# 制定预算——成本基准

- 不包括任何管理储备

- 经过批准

- 通过变更程序才能变更

- 是不同进度活动经批准的预算总结

- 按时间分配.

- 用做与实际结果进行比较的依据

# 制定预算

BAC(基线预算成本)

# 项目预算组成部分

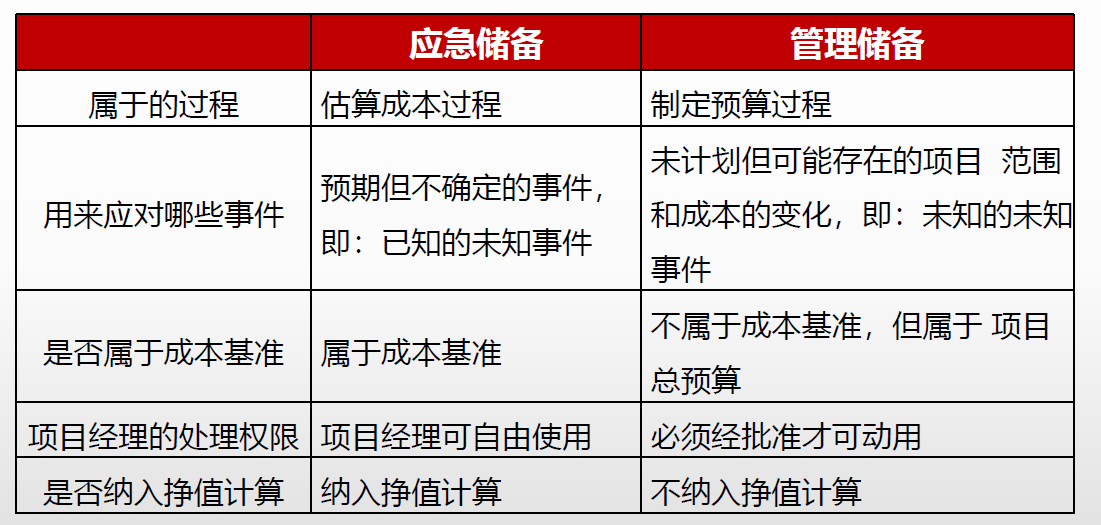

# 应急储备 vs 管理储备

# 4 成本控制

# 项目成本管理——控制成本

(1)对造成成本基准变更的因素施加影响。 (2)确保所有变更请求都得到及时处理。 (3)当变更实际发生时,管理这些变更。 (4)确保成本支出不超过批准的资金限额,既不超出按时段、按WBS 组件、按活动分配的限额,也不超出项目总限额。 (5)监督成本绩效,找出并分析与成本基准间的偏差。 (6)对照资金支出,监督工作绩效。 (7)防止在成本或资源使用报告中出现未经批准的变更。 (8)向有关干系人报告所有经批准的变更及其相关成本。 (9)设法把预期的成本超支控制在可接受的范围内。

# 控制成本——工作内容

- 把实际成本绩效与计划要求做比较

- 发现、记录和分析成本偏差

- 对未来的成本绩效做出预测

- 提出必要的变更请求

# 控制成本输入输出

输入 1.项目管理计划 2.项目资金需求 3.工作绩效数据 4.组织过程资产

工具 1.挣值管理 2.预测 3.完工尚需绩效指数 4.绩效审查 5.项目管理软件 6.储备分析

输出 1.工作绩效信息 2.成本预测 3.变更请求 4.项目管理计划更新 5.项目文件更新 6.组织过程资产更新

# 控制成本—— 输入输出名称解读

# 工具与技术:挣值分析

- 挣值(Earned Value) : 表示在测量时点已完成工作量的计划费用

- 挣值分析 : 是测量执行情况的常用方法,整合了范围,费用和进度的测量,从而帮助项目管理者评价项目执行情况

- 挣值管理的重点

- 项目的进度是超前还是落后?

- 预算是否超支?

- 资源的利用是否有效?

- 还需要对项目投入多少费用?

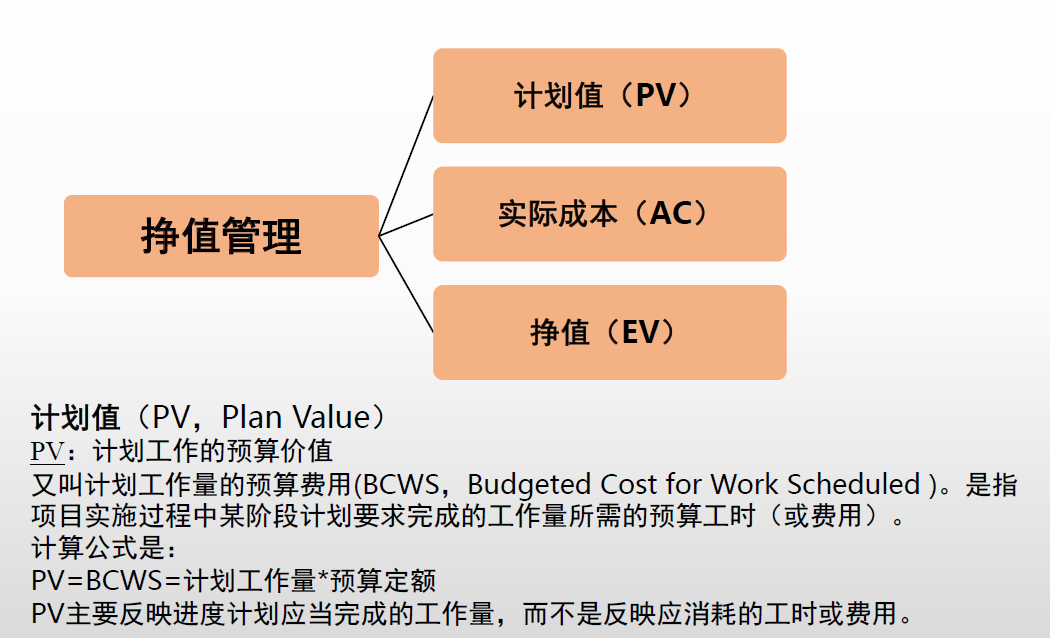

# 挣值管理三个核心概念

计划值(PV)

实际成本(AC,Actual Cost) AC:实际工作的实际花费 又叫已完成工作量的实际费用(ACWP,Actual Cost for Work Performed)。指项目实施过程中某阶段实际完成的工作量所消耗的工时(或费用)。主要反映项目执行的实际消耗指标。

挣值(EV,Earned Value) EV:实际工作的预算价值(挣值) 又叫已完成工作量的预算成本(BCWP,Budgeted Cost for Work Performed)。指项目实施过程中某阶段实际完成工作量及按预算定额计算出来的工时(或费用)之积。计算公式是: EV=BCWP=已完成工作量*预算定额。

# 挣值管理相关公式

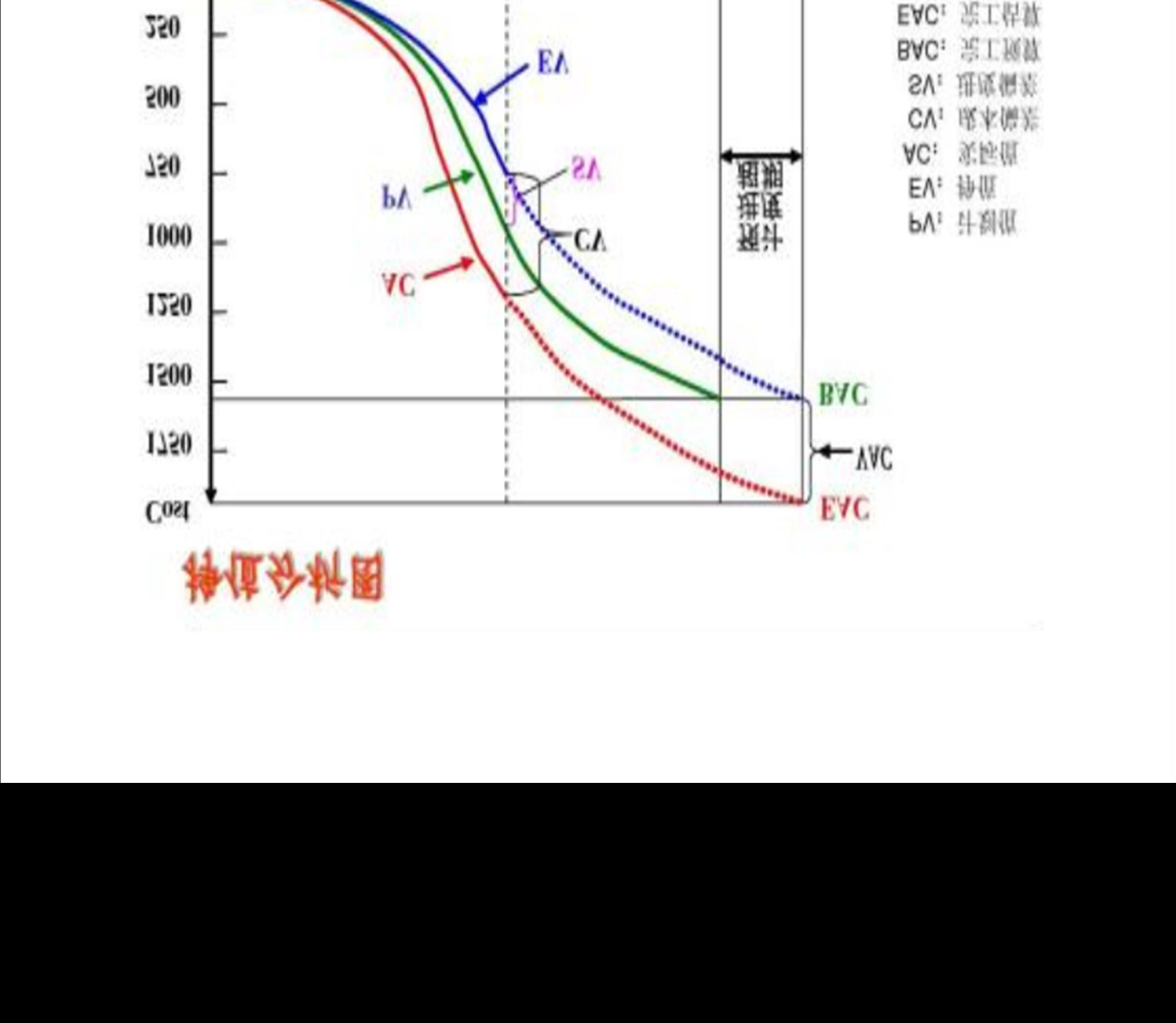

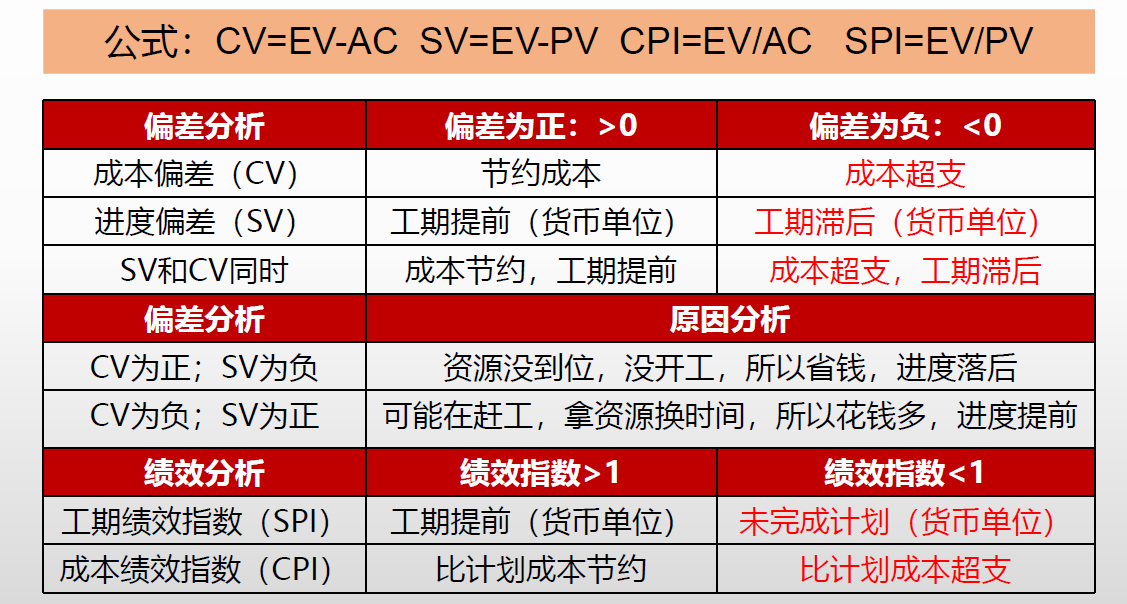

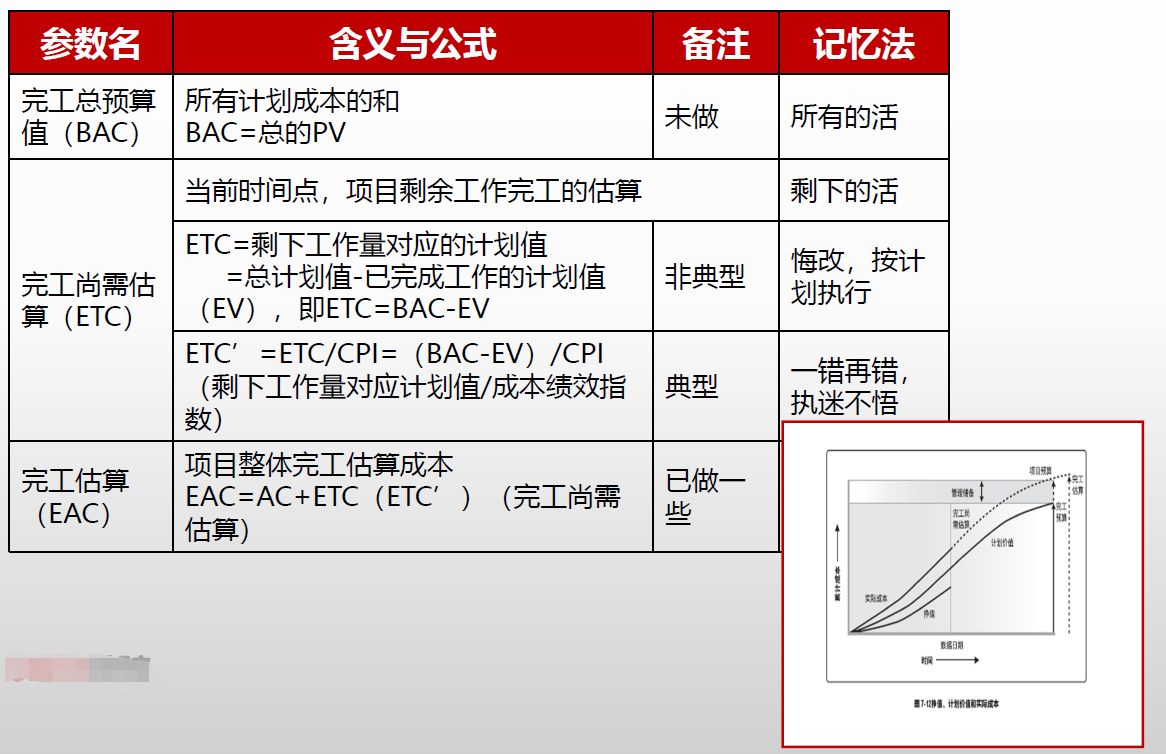

简称 说明 公式说明 BAC 完工预算 整个项目的预算(总的PV) PV 计划值 计划完成工作的预算值 EV 挣值 实际完成工作的预算值 AC 实际成本 实际花费成本 ETC 完工尚需估算 剩下的工作还需多少钱 EAC 完工估算 EAC=AC+ETC(实际成本+完工尚需估算) VAC 完工偏差 VAC=BAC-EAC SV 进度偏差 SV=EV-PV(挣值-计划值 ) SPI 进度偏差指数 SPI=EV/PV(挣值/计划值 ) CV 成本偏差 CV= EV-AC(挣值-实际成本) CPI 成本偏差指数 CPI=EV/AC(挣值/实际成本)

# 使用挣值管理分析绩效

# 例题:

已知: 某项目计划工期12个月,每月预算1万元,在4月末时,发现实际完成3个月的工作量,花费3.5万元。

问题: 1、在4月末时,此项目的EV、PV、AC? 2、评价此时该项目的进度、成本绩效。

# 预测技术(完工估算)

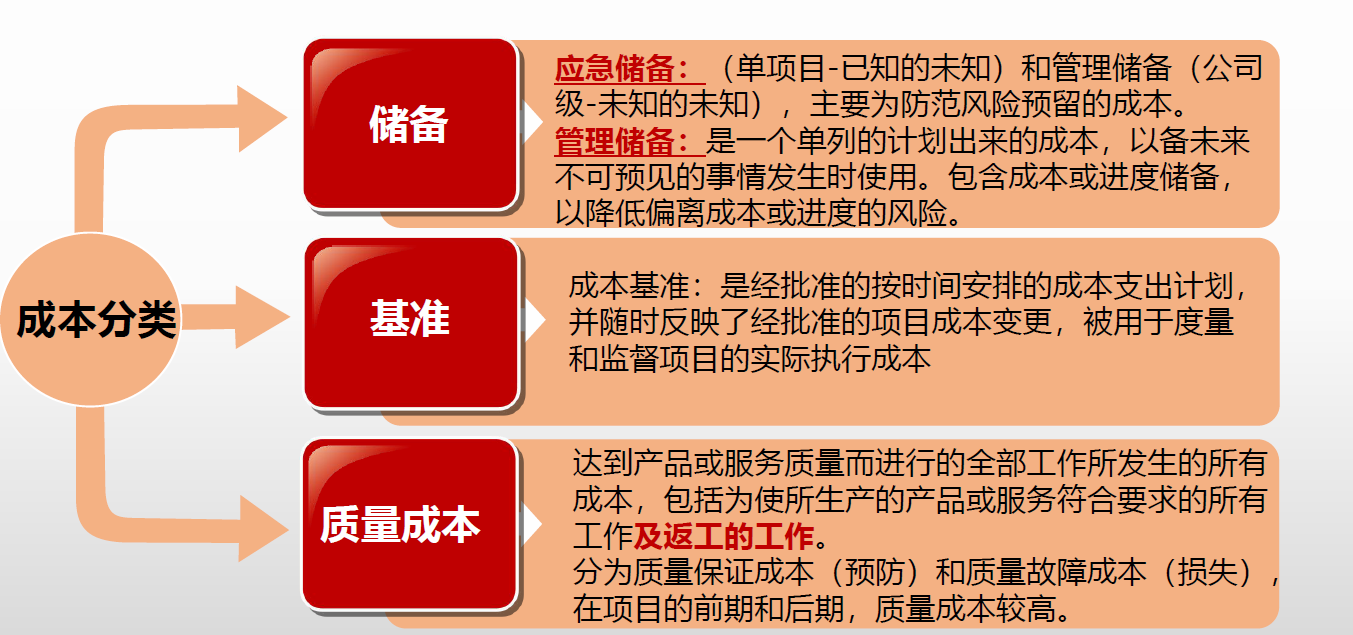

# 储备分析——应急储备

- 时间储备分析

- 项目团队可以选择一个附加的/额外的时间,并将之作为认可的进度风险添加至活动历时或进度计划中(如关键研发人员的健康)

- 承认进度风险的表现

- 应急时间可以是估算时间的

- (1)一个百分比;(2)固定长短的时间

- 根据定量风险分析的结果确定

- 当日后可获取更准确的项目信息时,储备时间可减少或去除

- 成本储备

- 处理预期但不确定事件

- 是项目范围与成本基准的一部分

- 管理方法:不把风险储备金分配到每一项活动中,以免造成估算成本膨胀,影响估算的精确度

# 储备分析——管理储备

- 在工作包层面,将储备分配给一个持续时间为零的虚拟活动

- 根据实际情况对储备量进行调整

- 更精确,不是基于悲观估计的

- 时间与成本储备应当与其它数据和假设一起形成文件

- 时间与成本储备可由项目经理动用

- 管理储备

- 应对未计划但有可能需要的变更

- 应对项目范围和成本的变更

- 项目经理动用之前要获得批准

- 不是项目成本基准的一部分,但包括在项目预算中

- 不作为预算进行分配,也不在EV中计算